ETFs – Risiken und Nebenwirkungen

- Andreas Borsch

- 20. Jan. 2020

- 7 Min. Lesezeit

(veröffentlicht auf cashkurs.com am 27.09.2018)

Können (SWAP) ETFs systemische Krisen verursachen? Gerade in jüngster Zeit gibt es immer mehr kritische Stimmen mit dem Tenor, ETFs und andere Indexfonds würden die Stabilität des Finanzsystems bedrohen und das Risiko für eine neue Finanzkrise erhöhen. Daher ist es höchste Zeit, einige dieser Vorwürfe genauer zu beleuchten.

Gutes und Schlechtes in einem Korb?

Im Prinzip ist die Anlage in Aktien sehr einfach. Wir kaufen Aktien, wenn sie günstig/gut sind - und verkaufen sie wieder, wenn sie vergleichsweise teuer/schlecht sind. Durch den Kauf von Aktien sollen gute Unternehmen mit Eigenkapital belohnt werden. So die Theorie.

Doch wie investieren ETFs? Sie kennen kein gut und kein schlecht, kein billig oder preiswert. Sie kaufen einfach den „Durchschnitt“ des Marktes. Sie investieren in alle Aktien, die im jeweiligen Index enthalten sind.

Wie investieren Manager aktiver Fonds? Sie analysieren Unternehmenszahlen, Branchen und gar ganze Volkswirtschaften und Märkte. Doch wie gut können sie gute von schlechten Aktien wirklich unterscheiden, wenn in den Kursen von heute doch die Marktmeinung von morgen steckt? Die berühmte Glaskugel hat keiner von Ihnen.

Doch haben die Manager von Fonds wirklich Einfluss auf die Eigenkapitalversorgung der Unternehmen? Nein! Denn schließlich kaufen sie die Aktien einem Verkäufer zu einem Marktpreis ab oder verkaufen diese an einen Käufer. Auf die Versorgung der Unternehmen mit Eigenkapital hat das also keinen Einfluss, denn bei einem Aktienkauf fließt der Preis ja nicht dem Unternehmen direkt zu. Ausnahmen sind hier nur Neuemissionen von Aktien oder Anleihen.

ETFs verstärken Kursbewegungen

Es wird angenommen, dass in einer Schwächephase durch ETFs die Kursbewegung einer Aktie nach unten - und in einer Hausse nach oben verstärkt wird, da sie ja passiv alles das nachmachen, was der Markt auch macht. Klingt logisch, ist es aber nicht.

Da sich die Gewichtung einer Aktie bei Kursbewegungen im jeweiligen Index verändert, ändert sich diese auch automatisch im ETF, der diesen Index abbildet. Wenn also eine Aktie steigt, muss diese im ETF nicht nachgekauft - und wenn sie fällt, nicht verkauft werden.

Doch auch hier gibt es Ausnahmen! So kann es zu Kursverstärkungen kommen, wenn eine Aktie den Index verlässt (wie zuletzt die Commerzbank den DAX oder die Deutsche Bank den Euro Stoxx) oder in einen Index aufgenommen wird (Bsp. Wirecard). Auch wenn in einem ETF alle Aktien gleichgewichtet werden, kann es zu solchen Verstärkungseffekten kommen. Doch das ist kein reines ETF-Problem. Auch indexnah investierende aktiv gemanagte Fonds können dadurch Kursbewegungen verstärken.

Provisionen verbinden

Welcher Bankkunde kennt es nicht? Da kauft man einen Fonds, zahlt einen Ausgabeaufschlag und hofft, dass die erwartete Wertentwicklung eintritt. Da man bei einem aktiv gemanagten Fonds so schnell einmal mit bis zu 5,5% im Minus (AA) startet, hält das viele Anleger dann davon ab, schnell auf Marktveränderungen zu reagieren. Bei Kurszuwächsen muss erst einmal der Ausgabeaufschlag verdient werden, bevor man im Plus ist.

Fällt der Markt, drücken die Kosten umso mehr auf das Gemüt und lähmen den Anleger. Denn wenn er verkauft, müsste er bei einem Reinvestment ja erneut den Ausgabeaufschlag zahlen. Dann behält man doch lieber den Fonds und hofft auf die Theorie von Kostolany – kaufen, schlafen gehen - und dann die Früchte des Investments ernten.

Bei einem ETF hingegen sind diese Bindungskräfte deutlich geringer ausgeprägt, da sie wie Aktien auch jederzeit direkt über die Börse gehandelt werden können und deutlich weniger Kosten verursachen. Klar ist somit: Immer dann, wenn ein Kauf und Verkauf mit geringem Kostenaufwand durchgeführt werden kann, werden vermehrt emotionale und damit meist prozyklische Investmententscheidungen getroffen, die dann eben auch zu stärkeren Kursanstiegen- oder Rückgängen führen könnten.

Es liegt also nicht am Produkt ETF - das gleiche kann auch bei aktiv gemanagten Fonds passieren, wenn diese stark rabattiert oder gar ohne Ausgabeaufschlag (Bsp. Honorarberatung) erworben werden können.

Sippenhaftung – Alle für Einen – Einer für Alle

Viele ETF-Befürworter sehen ETFs auch deshalb als die bessere Alternative, weil man mit ETFs persönliche Anlagestrategien fahren kann. Wenn man sich nicht mehr mit der Managementauswahl beschäftigen muss, kann ein Vermögensverwalter mit seiner ganz persönlichen Anlagestrategie punkten. Viele Vermögensverwalter verfolgen z.B. mit ETFs eine Core and Satellite-Strategie, bei der Sie z.B. einen MSCI World ETF als Coreinvestment mit Regionen- bzw. Branchen-ETFs kombinieren und dieses Portfolio dann mehr oder weniger aktiv managen.

Was passiert aber, wenn ein Index soweit fällt, dass bei ETF-Anlegern Stoppmarken gerissen werden oder Anleger in der Breite aktiv und massiv verkaufen? Was passiert in dem betroffenen ETF?

Um die für die Verkäufer erforderliche Liquidität zu beschaffen, müssen auch hier Aktien verkauft werden. Und das nicht selektiv, sondern in der gesamten Breite. So muss z.B. ein DAX-ETF alle 30 Titel entsprechend der Gewichtung verkaufen, was dazu führt, dass auch die DAX-Werte in Mitleidenschaft gezogen werden, die fundamental völlig in Ordnung sind und die ein reiner Aktiendepotbesitzer in diesem Fall eher halten, wenn nicht sogar nachkaufen würde. Das nenne ich unberechtigte Sippenhaftung.

Noch spannender wird es bei der Frage, was in einem SWAP-ETF passiert. Auch hier müssen in diesem Fall Wertpapiere aus dem Basisportfolio verkauft werden. Da wir wissen, dass sich in diesem Basisportfolio beliebige Wertpapiere befinden können, die mit dem Index rein gar nichts zu tun haben müssen, wird die Sache noch spannender. Dann kann es dazu kommen, dass plötzlich europäische Aktien deutlich stärker fallen als amerikanische. Nur aus dem Grund, weil sich in dem Basisportfolio des verkaufte MSCI World SWAP-ETF gerade nur europäische Aktien befinden und keine amerikanischen.

Zugegeben: Ich habe bei meiner Recherche bisher keine Studie gefunden, die diesen möglichen Zusammenhang empirisch belegen kann. Ich denke jedoch, dass diese Fragestellung durchaus berechtigt ist.

Im Crashfall lieber ETFs oder Fonds?

Von einem „Crash“ sprechen wir dann, wenn die Börse an einem einzelnen Tag verrückt spielt – und die Aktienkurse -vielleicht im Rahmen des automatisierten Computerhandels- in wenigen Minuten in den Keller gehen. Im Extremfall kann der Computerhandel für eine Zeit komplett eingestellt werden. Dann kann es passieren, dass Anleger einen ETF gar nicht - oder nur zu extrem niedrigen Preisen loswerden.

Der Grund: Die Händler, die die ETFs ankaufen und für die Preisbildung zuständig sind, tauschen diese beim ETF-Anbieter gegen Aktien ein. Das tun sie aber nur, wenn sie einschätzen können, wie viel diese Aktien dann wert sind. Wenn Aktien schnell fallen – oder gar vom Handel ausgesetzt werden, müssten Händler in großer Ungewissheit handeln. Falls sie ETFs abnehmen, dann also nur mit einem großen Sicherheitsabschlag. So kann es theoretisch passieren, dass sich der Kurs des ETF vom Kurs der hinterlegten Aktien abkoppelt. Jedoch kann das auch aktiv gemanagten Fonds passieren, wenn sie über die Börse gehandelt werden.

Versicherung x Versicherung = kein Risiko?

In den einschlägigen Ausführungen (Verkaufsprospekt, KIID, Presse) werden Anleger über die speziellen Ausfallrisiken bei SWAP-ETFs informiert. Dieses Risiko kann bis zu zehn Prozent des Nettoinventarwertes betragen.

Ausführungen dazu von www.justetf.com

„Das Kontrahenten-Risiko wird durch die UCITS-Richtlinien auf zehn Prozent des Netto-Inventarwertes begrenzt. Dabei werden die Sicherheiten des Swap-Kontrahenten auf täglicher Basis zu Marktpreisen bewertet und zurückgesetzt, sobald der Swap-Wert den regulatorischen Grenzwert von zehn Prozent erreicht.“ 10% sind immerhin noch 10%

„Swap-Verträge können mit einem oder mehreren Swap-Kontrahenten geschlossen werden. Bei mehreren Kontrahenten verteilt sich das Bonitätsrisiko entsprechend auf mehrere Parteien.“ ha! 1+1=1/2

„Spielt man die Insolvenz eines Swap-Kontrahenten einmal theoretisch durch, kommt ein Anleger nur zu Schaden, wenn unbesicherte Forderungen gegenüber dem Kontrahenten bestehen. Als Swap-Kontrahenten fungieren in der Regel Großbanken (z.B. Deutsche Bank AG), deren Bonitätsbewertung durch Ratingagenturen wie S&P oder Fitch für eine objektive Beurteilung der Insolvenzwahrscheinlichkeit herangezogen werden sollte. Dadurch kann die Wahrscheinlichkeit für den Eintritt eines solchen Szenarios besser eingeschätzt werden.“ Schließlich lagen sie bisher doch immer richtig! Oder? Lehman lässt grüßen.

„Ein Sicherheitskorb dient dem Anleger im Falle einer Insolvenz des ETF-Anbieters als Sicherheit für die Rückzahlung des investierten Kapitals. Die Sicherheiten sollten deshalb sehr liquide sein. Oft werden sogenannte Blue-Chip-Aktien (Papiere großer, internationaler Unternehmen) oder Staatsanleihen verwendet. Die einzelnen Anbieter haben hier unterschiedliche Ansprüche an die Liquidität und Art der hinterlegten Wertpapiere.“ Das hört sich gut an!

Aber! Was Sicherheiten wert sind, wissen wir spätestens seit der ersten Finanzkrise. Viele Banken haben davor Kreditrisiken verkauft, die dann gebündelt und verbrieft als ABS (Asset-Backed Securitys) wieder an Investoren verkauft wurden. Es kam also auch vor, dass Kreditinstitute ihre zuvor verkauften Kreditforderungen - jetzt gebündelt mit anderen Forderungen - wieder als Depot-A-Anlage eingekauft haben. Das Einzelrisiko war dann zwar weg – kam aber gebündelt wieder zurück.

Eine andere Alternative waren CDS (Credit Default Swaps). Also eine Versicherung gegen Kreditausfallrisiken. Im Zuge der Griechenland- und Zypernkrise wurden damit von Investmentgesellschaften riesige Geschäfte auf Kosten der Steuerzahler gemacht, die letztendlich immer noch über die Staatsbürgschaften zur Kasse gezogen werden können.

Was möchte ich damit sagen?

Ein Risiko kann man durch einen Vertrag nur für sich beseitigen, doch das klappt nicht gänzlich - man verschiebt es nur weiter. Irgendeiner in der Kette muss das Risiko letztendlich doch tragen und die Zeche zahlen. Bisher waren es in der Regel die Anleger direkt - oder indirekt als Steuerzahler.

Seit die ETFs in Europa vertrieben wurden, waren Sicherheiten in Form von Staatsanleihen (allen voran deutsche Staatsanleihen) werthaltig und von hoher Bonität. Wie diese Sicherheiten in der aktuellen weltweiten Verschuldungsspirale fair bewertet werden müssten/können, mag ich nicht zu beurteilen.

Im Fall des Falles

Bisher gab es meines Erachtens noch keinen Ausfall eines ETF-SWAP-Partners. Kein ETF-Anbieter in Europa musste bisher Insolvenz beantragen. Somit stimmt die Aussage, dass die Kontrahentenrisiken bei synthetischen ETF eher hypothetisch sind - zumindest bis jetzt. Sollte einmal ein bedeutender SWAP-Kontrahent (Bank) tatsächlich ausfallen, dürften die Märkte ganz andere Probleme haben.

Wenn alle mit dem Zug fahren, sind die Straßen wieder leer

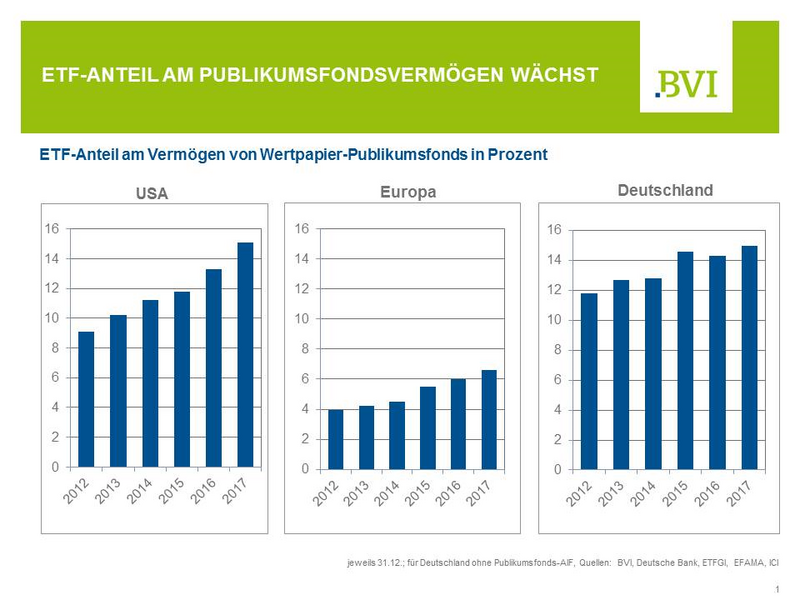

Die Beliebtheit von ETFs hat zugenommen. Ende 2017 verwalteten ETFs laut Investment Company Institute (ICI) weltweit Anlegergelder in Höhe von 3,9 Billionen Euro. Der Anteil von ETFs am Vermögen von Wertpapier-Publikumsfonds war dabei in den USA mit 15,1 Prozent am höchsten. Deutschland folgte mit 15 Prozent. Dieser Anteil war im Dezember 2017 deutlich höher als der europäische Durchschnitt von 6,6 Prozent.

Dieser Trend scheint sich fortzusetzen. Doch was passiert, wenn die Mehrheit der Anleger nur noch passiv investiert? Spielen dann einzelne Unternehmen (Aktien) keine Rolle mehr?

Ich bin der Meinung, dass dann die Zeichen für aktiv gemanagte Fonds wieder deutlich günstiger stehen, da diese dann die Verschiebungen in den Bewertungen von Einzelaktien innerhalb eines Indizes gut nutzen können, um unberechtigt unterbewertete Aktien zu erwerben.

Wenn die meisten mit dem Zug fahren, hat der Individualist auf der Autobahn wieder Platz zügig zu fahren.

Mein Fazit

Viele Argumente gegen ETFs oder auch SWAP-ETFs gelten auch für aktiv gemanagte Fonds und laufen damit ins Leere. Doch es bleiben bei mir Zweifel, ob SWAP-ETsF nicht nur die Nachfolger von Zertifikaten sind. Und hier reicht ein Blick in die Vergangenheit…

Wie schon in anderen Beiträgen beschrieben, bin ich kein Freund von synthetischen Produkten. Weder im Anlagebereich noch bei Lebensmitteln.

Wie sicher Sicherheiten sind und wie sehr man sich auf Ratings verlassen kann, haben die letzten Finanzkrisen gezeigt. Es kann und darf meines Erachtens nicht sein, dass es Anlageprodukte gibt, die eine Investition in Sachwerte suggerieren, welche es im Produkt in der Form gar nicht gibt. Egal ob es Aktien, Rohstoffe oder ganze Märkte sind.

Ist die Flut an Zertifikaten, SWAP-ETFs und anderer synthetischer Anlagen nur eine Reaktion der Anbieter darauf, dass es in der Welt für die Masse an billigem Geld nicht mehr genug reell-existierende Sachwerte gibt?

Kommentare